Finansinspektionen har presenterat antaganden om räntefot och avkastningsskatt för beräkning av pensionsskuld för 2019. Diskonteringsräntan har höjts något, medan avdrag för avkastningsskatt är konstant från föregående år. Detta innebär en liten lättnad för företag som tryggar icke värdesäkrade pensionsåtaganden genom redovisning i balansräkningen eller överföring till pensionsstiftelse.

Enligt Finansinspektionens (FI) föreskrifter om försäkringstekniska grunder, de så kallade tryggandegrunderna (FFFS 2007:24), ska FI varje år publicera antaganden om räntefot och avdrag för avkastningsskatt.

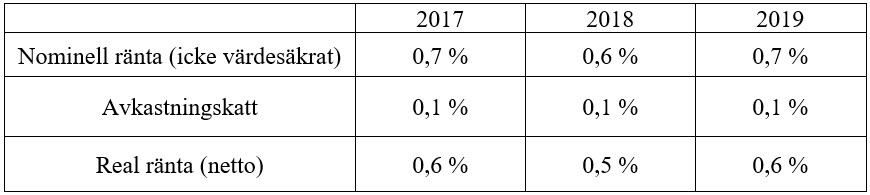

För år 2019 är det nominella ränteantagandet 0,7 procent för icke värdesäkrade åtaganden jämfört med 0,6 procent för 2018 (0,7 procent för 2017). Avkastningsskatten lämnas konstant vid 0,1 procent likt 2017 och 2018. Detta resulterar i att diskonteringsfaktorn netto blir 0,6 procent, 0,1 procentenheter högre än 2018 (samma nivå som 2017).

De nya antagandena ska tillämpas för räkenskapsår som avslutas efter den 1 januari 2019. De får dock tillämpas även för räkenskapsår som slutar senast den 31 december 2018.

FI:s antaganden om ränta för icke värdesäkrade åtaganden och avdrag för avkastningsskatt för 2017-2019.

Enligt FI dominerar nominell värdering av pensionsåtaganden inom det privata näringslivet, med undantag för pensionsutfästelser som värderas enligt allmän pensionsplan. Vid värdering av pensionsskulden enligt försäkringstekniska grunder är ränteantagandet den parameter som har störst påverkan på skuldens storlek.

Kommentar

Vi uppskattar att de ändrade grunderna kommer att leda till att pensionsförpliktelser med en vanligt förekommande duration om mellan 17-22 år kommer att minska med cirka två procent.

Minskningen leder också till en något lägre kostnad för särskild löneskatt eftersom skuldminskningen medför ett lägre underlag för särskild löneskatt. För bolag som väljer att tillämpa antagandena vid värdering av pensionsskuld inför årsbokslutet 31 december 2018, får de ändrade antagandena och minskningen av underlaget för särskild löneskatt effekt redan 2018. Bolag som väljer att tillämpa antagandena först nästa år skjuter effekten ett år framåt.

.png)