_650.png?width=900&name=_teammote-1463557059%20(1)_650.png)

Det har nog inte undgått någon att räntorna har höjts kraftigt de senaste åren. Det innebär ett behov av att tänka igenom hanteringen av företagets skattekonto. Räntan syns oftast inte på skattekontot förrän det är dags att betala den, vilket kan komma som en obehaglig överraskning.

Den normala kostnadsräntan på skattekontot var 1,25 procent eller lägre i över tio år (från 2011 fram till 1 november 2022). Därefter har den höjts vid flera tillfällen och är 5 procent sedan augusti 2023.

Ej avdragsgill

Kostnadsränta på skattekontot är inte heller avdragsgill, vilket i praktiken innebär att räntekostnaden för ett företag är högre än den nominella räntan. I praktiken motsvarar räntan på skattekontot en effektiv räntekostnad på ca 6,25 procent.

Tidpunkt för betalning

Företag som har kalenderår som redovisningsår betalar ofta delar av sin inkomstskatt långt efter räkenskapsårets slut. Skatteverket väntar i de flesta fall till november/december med sina beslut och därefter är det tre månaders betalningstid. Det innebär att den slutliga inkomstskatten för räkenskapsåret 2023 ofta betalas i mars 2025.

En del av beloppet betalas naturligtvis löpande under räkenskapsåret i preliminärskatt. På den skatten utgår inte någon ränta utan det är mellanskillnaden mellan den slutliga skatten och preliminärskatten som kan leda till onödiga räntekostnader.

Preliminär och slutlig skatt

Den preliminära skatten utgår från företagets uppskattning av årets resultat. Uppskattningen görs redan i början av året och godkänns nästan alltid av Skatteverket utan någon särskild utredning. Har man en gång gjort en sådan uppskattning så kan Skatteverket räkna upp beloppet under kommande år, men det är långt ifrån självklart. Skatteverket har inte heller något lagligt krav på sig att göra en sådan uppräkning om företaget inte själva hör av sig.

När sedan den slutliga skatten bestäms (till exempel i mars 2025) så börjar räntan räknas på kvarskatten redan den 13 februari 2024 för privatpersoner och företag med kalenderår som räkenskapsår (för företag som har brutet räkenskapsår gäller särskilda datum - se nedan). De första 30 000 kronor i kvarskatt är räntefria fram till den 3 maj samma år. Räntan bokförs inte heller på skattekontot förrän beslutet är fattat - vilket gör att det är lätt att missa.

Tips att se över företagets preliminärskatt

Detta innebär att det kan vara klokt för företaget att se över sin preliminärskatt. Om det finns risk för att den slutliga skatten blir betydligt högre kan det vara klokt att lämna in en ny preliminärdeklaration. Det kan företaget göra upp till sex månader efter att räkenskapsåret är slut, till exempel i samband med att man gör en skatteberäkning eller årsredovisning. På så sätt kan företaget få ett säkrare besked och undvika att betala onödig kostnadsränta.

Räntan på skattekontot är alltså en viktig faktor att ha koll på för företagare, särskilt i den nya räntemiljön som förmodligen kommer gälla under de närmaste åren.

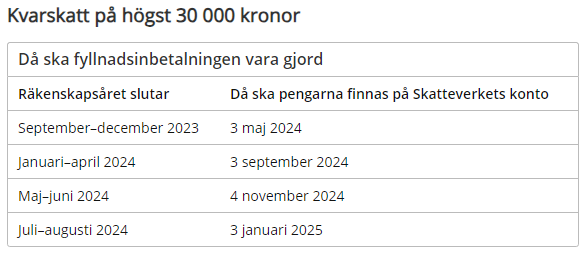

Datum för företag med brutet räkenskapsår