Många startups och scaleups har en aggressiv tillväxt och gör väsentliga investeringar i sin IT-teknologi. Att ha möjligheten att ta upp sin investering av IT-teknologi i balansräkningen och skriva av investeringen över några år, istället för att ta kostnaden direkt - är ofta en viktig fråga för ledningen i ett tillväxtbolag. Så här kan du tänka kring bokföringen.

I dagens intensiva och snabbfotade tech-värld där startups och scaleups till stor del driver utvecklingen blir hanteringen av den här typen av IT-investeringar en viktig fråga. Önskan att kunna skriva av sin investering är oftast högst rimligt, då intäkterna eller de ekonomiska fördelarna för investeringen normalt sprids ut över de kommande åren.

Läs även: Utvecklingsutgifter i startups – tillgång eller kostnad

Efter att företagsledningen gjort en bedömning om balansgillhet finns avseende investeringen och hur stora kostnader företaget har haft för egen personal, inköp och konsulter för att utveckla tillgången, så är det dags att dokumentera bedömningen och se till att bokföra investeringen på rätt sätt.

Redovisning enligt K3 krävs vid aktivering av balanserade utvecklingsutgifter

Är du ett företag som är startup eller scaleup och fortfarande befinner dig i K2, och ännu inte övergått till K3 eller IFRS som redovisningsprinciper? Då behöver du även ta ett beslut om övergång till i första hand K3. Aktivering av balanserade utvecklingsutgifter är nämligen inte tillåtet i K2-regelverket, utan en övergång till K3 behöver då även ske innevarande år. Det är då viktigt att beakta om redovisningen får någon annan väsentlig påverkan vid övergången till nytt regelverk.

Läs även: Från K2 till K3 - när ska jag byta?

Så bokför du din investering efter bedömning kring balansgillhet:

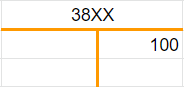

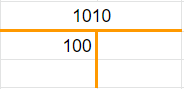

Den investering som ni bedömt vara föremål för aktivering, bokförs vid bokslutsomföringarna på ett 1010-konto som en tillgång. Hela beloppet för underkonsulter och anställdas ersättningar som utvecklat tillgången bokas upp. Som motkonto i resultaträkningen bokför du de aktiverade tillgångarna på ett 38-konto. Bokföringen sker i kredit, vilket alltså innebär att en fiktiv intäkt skapas i resultaträkningen. Här är det många som gör fel och istället bokför det som en kostnadsreducering i resultaträkningen. Men redovisningen sker alltså brutto genom att den fiktiva intäkten bokförs, och inte netto. I Årsredovisningen redovisas intäkten på en egen rad efter Nettoomsättning och raden brukar anges till ”Aktiverat arbete för egen räkning”.

Nu är det vanligt att många anser sig vara klara med redovisningen, men det kvarstår fortfarande två steg.

1) Om tillgången har tagits i drift så behöver en bedömning även ske beträffande hur lång avskrivningstid denna investering ska sättas till. Min erfarenhet är att många företagsledningar hamnar i bedömningen att en rimlig avskrivningstid ligger på 5 år. Tänk på att beakta avskrivningstiden från när investeringen gjorts eller när tillgången tagits i drift under året.

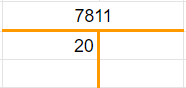

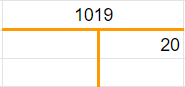

2) Nettot av aktiveringen och årets avskrivning bokas dessutom upp som Bundet eget kapital under raden ”Fond för utvecklingsutgift”. Det görs genom att boka nettobeloppet i kredit på kontot 2089 Fond för utvecklingsutgift med motbokning i debet på konto i Fritt eget kapital. Skälet till att reglerna för fonden har införts är att det är tänkt att ha en utdelningsbegränsande effekt.

Företagsledningen förväntas försvara värdet av investeringarna

Gör du under kommande år ytterligare investeringar i IT-teknologi ska även de investeringarna aktiveras och tas upp i balansräkningen. Glöm inte att löpande underhåll och utgifter, som inte utvecklar teknologin, inte ska tas upp balansräkningen – utan gå direkt som en kostnad i resultaträkningen.

Varje år framöver ska även justeringar göras avseende fonden för utvecklingsutgifter med beaktande av nettot av årets investeringar i de balanserade utvecklingsutgifterna och avskrivningarna för tillgången.

Tänk även på att du som företagsledning och/eller styrelse ska kunna försvara värdet av tillgången löpande, vilket normalt sett brukar innebära att prognoser eller motsvarande dokumentation upprättas beträffande de framtida ekonomiska fördelarna som investeringen beräknas innebära, och normalt sett uppdateras vid som minst varje årsbokslut.

Lycka till med bedömningarna och företagets redovisning!

Vill du diskutera frågor för tillväxtbolag, byte av redovisningsprinciper eller aktivering av balanserade utvecklingsutgifter i IT-teknologi – hör gärna av dig!