Pensionssparande innebär dåligt samvete för många företagare. Vissa sparar inget, andra mycket. Men vilka pensionsavsättningar ger egentligen bäst effekt?

Att spara eller inte spara – det är frågan. Faktum är att många svenska företagare saknar ett pensions- och försäkringsskydd. Du som driver eget har ett större ansvar för hur din ekonomi ser ut efter pensionsdagen än en anställd har. Om du planerar att behålla ungefär samma levnadsstandard som idag räcker det inte med de skatter och avgifter som du betalar in via skattesedeln. Att ha en hållbar och bra pensionsplan handlar om att i första hand fundera kring vilket önskat läge du vill ha när du går i pension. Låt den visionen styra dina pensionsavsättningar. Pensionen är egentligen bara en del av privatekonomins pussel – där ingår också saker som amortering av bostadslån, andra sparformer och sparande i aktier eller fonder.

Försäkra dig ordentligt

När du tänker på hur din framtid ska se ut måste du också fundera kring vad som händer om du blir sjuk eller skadad på något annat sätt. En bra sjukförsäkring som kompenserar för att du får ut mindre lön om du blir långvarigt sjukskriven är viktigt, den maximala ersättning du kan få från Försäkringskassan ligger idag på drygt 31 000 kronor i månaden. En premiebefrielse kan också vara en bra idé – den innebär att du får ditt pensionssparande betalt även när du är långtidssjukskriven.

Tips till dig som vill maximera din pension

- Maximera ditt intjänande till pension via det allmänna pensionssystemet genom att ta ut rätt lön. Vid en månadslön på cirka 47 700 kronor går brytpunkten – det innebär att du inte förlorar på att ta ut mer än så i lön, men däremot om du tar ut mindre.

- Du som inte har tjänstepension kan kompensera genom långsiktigt och varierat sparande, tänk cirka 5-10 procent av din bruttolön. Om du inte vet hur mycket du kommer att tjäna under året kan du vänta till december med att göra insättningen. Har du en varierande inkomst kan det vara mest fördelaktigt att betala olika mycket olika år.

- Se på din egen situation – titta inte på hur andra gör och tänker. Om du tidigare inte haft något pensionssparande behöver du förmodligen göra större avsättningar än en person som sparat under flera år.

- En bra pensionsplan bör bestå av både sparande och försäkringar för dig men också för din familj.

- Minst en gång om året bör du göra en genomgång av din pension och privatekonomi. Utgå från din nuvarande situation och ändra sparande och inbetalningar utifrån hur ditt liv förändras.

- En kombination mellan pensionssparande och sparande i aktier och fonder kan vara ett bra alternativ, då sprider du både risker och möjligheter. I en pensionsförsäkring sparar du med obeskattade medel, dessutom är pengarna låsta fram till du fyller 55 år och utbetalningarna måste sedan pågå i minst fem år. En pensionsförsäkring innebär med andra ord långsiktighet. I direktägda aktier eller fonder sparar du med beskattade medel. Du kan sälja när du vill vilket ger dig flexibilitet om din nuvarande situation skulle förändras.

Avdrag för pensionssparande – en lathund

Det privata avdraget för IPS (individuellt pensionssparande) som innan årsskiftet 2015 var 12 000 kronor finns numer inte kvar alls. Därför bör du pensionsspara skattade pengar i till exempel ett investeringssparkonto.

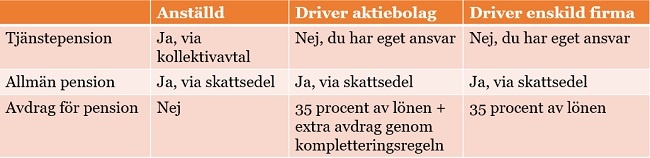

Du som är företagare får dessutom dra av 35 procent av lönen, dock max 10 prisbasbelopp (483 000 kronor år 2022).

Det bästa är att pensionsspara löpande under tiden du driver ditt företag. Om du inte gjort det, eller bara sparat mindre summor, kan det finnas möjlighet att “köpa ikapp” sparandet senare, både för dig som driver aktiebolag och dig som har enskild näringsverksamhet. Varje situation är unik och en noggrann utredning bör göras innan du betalar in till ett pensionssparande för att se vad som är möjligt i den planerade eller uppkomna situationen.